医療法人は相続税がタダ(無料)になる

医療法人の最大のメリットは相続税が無料になることです。

つまり、医療法人は相続税がかかりません!

その他、日々のランニングも、医療法人になると税金が安くなります。

デメリットはほとんどありません!

医療法人のメリットは2つ!

- 年間の税率が安い

- 相続税がかからない

医療法人は、院長とクリニックを全体で見た時に、個人事業主と比べて多くの資金を残せます。

そして、相続税がかかりません。

医療法人になった場合、子供が医者だとメリットが非常に大きいです。

仮に一代で終わっても、年間の税率が安くなることは大きなメリットです。

そして、閉院する時も、院長の退職金とすれば基本的には安全に内部留保を吐き出せます。

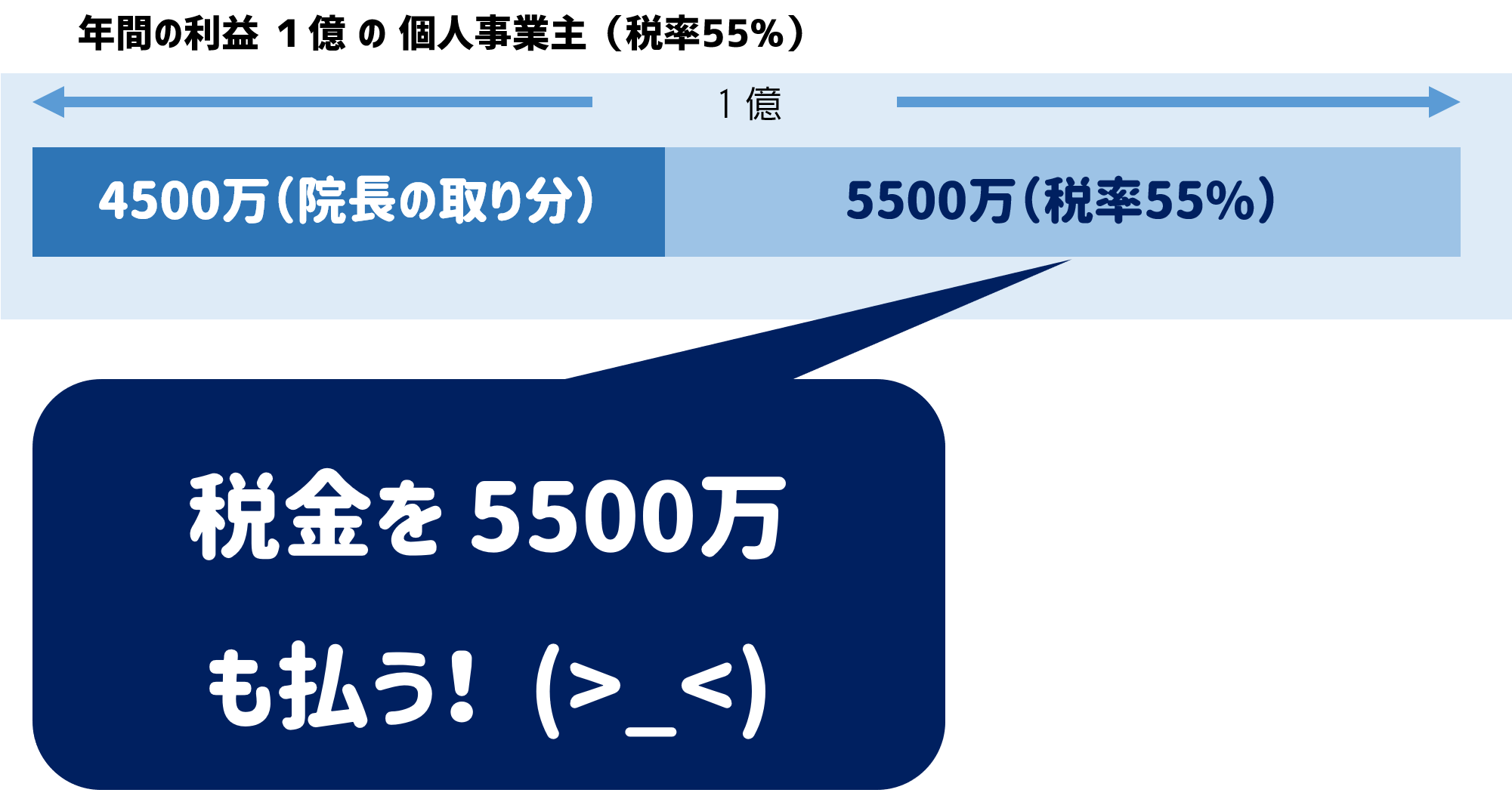

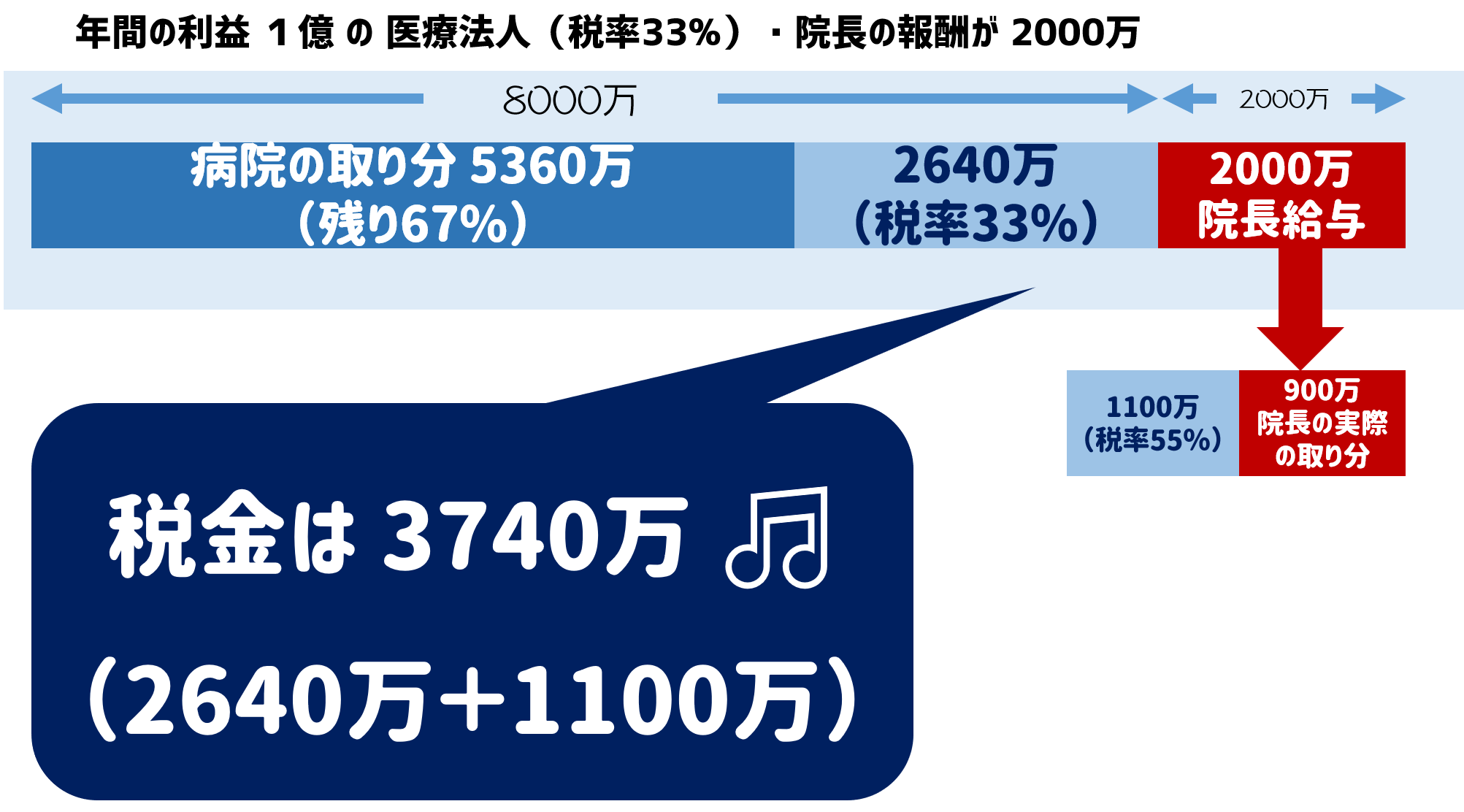

医療法人は税率 33%

個人事業主は税率 55%

- 個人事業主のクリニックは、

売り上げの半分以上を税金で取られます - 医療法人の税率は33%、高くても35%です(やや変動します)

個人事業主はとにかく税金が高いです。

どれだけ爆益を得ても、半分が税金で取られます。泣けます。

医療法人の税率は、約33%ですが(2019年6月 現在)、今後は30%弱に引き下げられる可能性があります。

- 半分以上が税金で取られます

年商3億円で、純利益1億円の時のシミュレーション

- 結論から言うと、医療法人化で2000万円近く現金を残せます

利益が1億円でた場合、個人事業主と医療法人で、支払うべき税金がどのくらい違うのか、シミュレーションしてみましょう。

- 医療法人の税率は、かなりお得!

しかし、税率が低いからと言って、必ずしも医療法人が良いかというと、そうとも限りません。

役員が給与を取りすぎると、税金が取られた後にキャッシュが残らなくなります。

つまり、医療法人で院長の給与が高い場合は、

融資の返済を支払うキャッシュが医療法人の内部留保から無くなってしまうのです。

医療法人は、院長が私的にお金を使いにくい

- 医療法人化は、院長が現金をクリニックから引き出しにくくなるデメリットもあります

個人事業主の場合、

クリニックの内部留保=自分のお金

なので、クリニックと院長の間でお金の貸し借りの関係は生じません。

医療法人は、クリニックと院長の間で、お金の貸し借りの関係が生まれます

(法人は院長とは別人、という解釈なので)。

医療法人の内部留保が少ない時、「院長からの法人への貸し」がやりづらいのは

医療法人のちょっとしたデメリットです。

なので、医療法人の場合、法人の内部留保から融資の返済を支払えるだけのキャッシュを残せるように、院長は報酬(給与)を取りすぎないようにしましょう。

- 個人事業主 →院長とクリニックの間のお金の貸し借りは自由

- 医療法人 →院長とクリニックの間のお金の貸し借りに制限あり

医療法人化のデメリット

- 医療法人の理事長は、

利害関係のある別法人の役員にはなれない - 税務署とは別の監査がある

(=医務課の監査) - 税理士と司法書士の経費が余分にかかる

(と言っても年30万円程度と少額です) - 理事長(院長)のクルマの所有にうるさい

(院長個人の使用する車は経費に認められない) - 解散(閉院)の手続きが多少は煩雑になる

(余ったお金は院長の退職金にする)

法人化は、金銭的なデメリットは実際は少ないです。

医療法人の理事長は、

利害関係のある別法人の役員にはなれない

利害が一致する必勝の構図は作れない、ということです。

なぜなら、利益誘導が生じる、と考えられるからです。

例えば、眼科クリニックの院長は、隣接するコンタクトレンズ店の法人(MS法人)の理事長にはなれませんし、コンタクトレンズ店の理事(役員)にすらなれません。

しかし、利害が一致していない会社の法人なら、役員になれます。

クリニックの院長が、アプリ開発会社の外部役員になることはできます。

クリニックの院長が、ブロガーになったり、ユーチューバーなどの情報商材業をする場合は、クリニック名や院長名を伏せて、クリニックと関連がない人格で情報を発信する必要があります。

税務署とは別の監査がある

(医務課の監査)

数年に1度の税務署監査の他に、県の医務課の監査を受ける必要があります。

法人なので財務状況を公開するという事です。

自分のクリニックの経営状況を晒すというのは抵抗がありますよね。

税理士と司法書士の経費が余分にかかる

(と言っても年30万円程度と少額です)

法人になると、決算が面倒な分、税理士と司法書士への報酬が少し上がります。

合計で、1年間でだいたい30万円くらいかかります。

- 税理士 は 年間20万円(法人決算書の作成料)

- 司法書士 は 年間5-10万円(登記代金)

理事長(院長)のクルマの所有にうるさい

医療法人の方が、院長の車を経費にしづらくなります。

それは、「法人の車は、スタッフの誰もが使えなければいけない」からです。

つまり、「院長が社用車を独占している」のはダメ、という事です。

個人事業主の場合は、クリニックへ行く車や、医師会の用事で出かけるクルマは経費として認められます。

・・・というのがタテマエで。

実際は、医療法人の院長の車が経費になっている事がほとんどだそうです。

- 医療法人の方が、院長の車を経費にしづらい(院長の独占使用はダメ)

- 個人事業主なら、院長の車を経費にしやすい

解散(閉院)の手続きが多少は煩雑になる

法人が閉院する時、手続きは多少 煩雑になっても、ちゃんと解散できるし、退職金で法人の内部留保をゼロにできるので問題ありません。

よく「医療法人は作るのは簡単だけど、解散する時に損するから法人化にはしない」という先生の話を聞きます。

さらによく聞くと「医療法人を解散(閉院)すると、余ったお金をすべて国に取られる」と思い込んでいる先生が多いようです。

実際は、法人のクリニックを閉院する時に余っているお金は、すべて院長の退職金とする事が多いので、問題なくきれいさっぱり解散できます。

まとめ

- 医療法人は税率が安い!(法人33% vs 個人55%)

- 医療法人のデメリットは、ほぼない!

コメントを残す