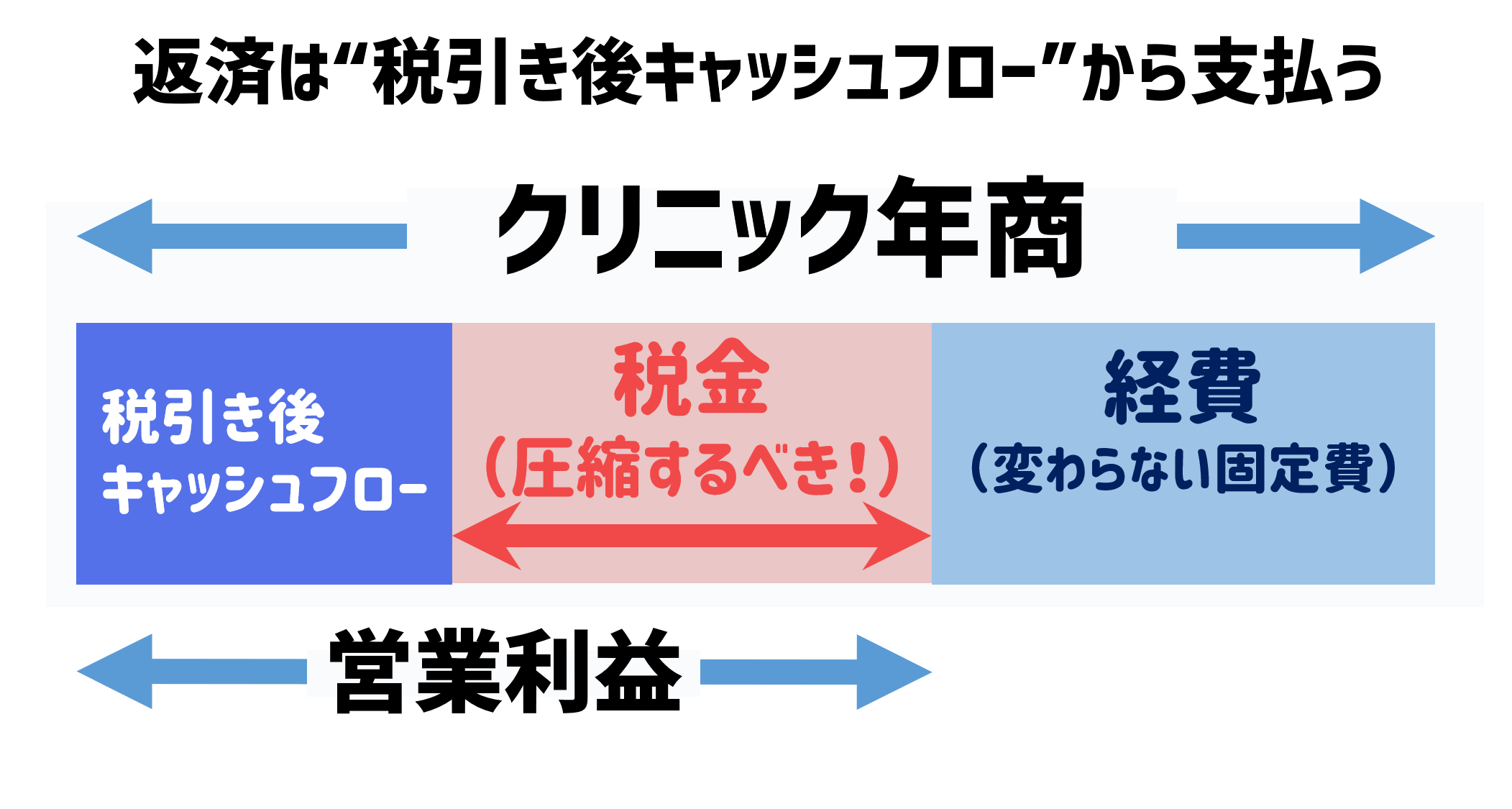

返済は "税引き後のキャッシュフロー" から支払う

”お金を借りる”という事に臆病になる理由のひとつに、「仕組みがわからない」という事が挙げられます。

税引き後にどれだけお金を残せるか?が課題

- 税引き後のキャッシュフローから返済します

- 月100万円くらいなら安全に支払えます

- 何億借りても、60歳までに月100万を超えない支払いにしましょう

税引き後キャッシュフロー(CF)から返済します。

月100万円(年間1200万円)くらいに支払いを調整できるだけの借入額であれば、安全に返済していけます。

40歳で開業できれば、約2.4億を借りられる計算になりますが、そうすると返済だけでお金がなくなり、生活できなくなります。

生活がしんどいと、何のためにリスクを背負って開業したのかわかりませんよね。

なので、借入は少ないに越した事はなく、最大でも1.5億までに留める事が大切です。

融資は1.5億までにする!

- 本ブログで何度も言いますが、医者であっても、1.5億以上は返済がショートするリスクがあります

【クリニック開業資金ノウハウ】いくらまで借りるのが正しい?

【クリニック開業資金ノウハウ】いくらまで借りるのが正しい?

クリニック作りの資金調達! 億を借りるには?【安全な銀行選び】

クリニック作りの資金調達! 億を借りるには?【安全な銀行選び】

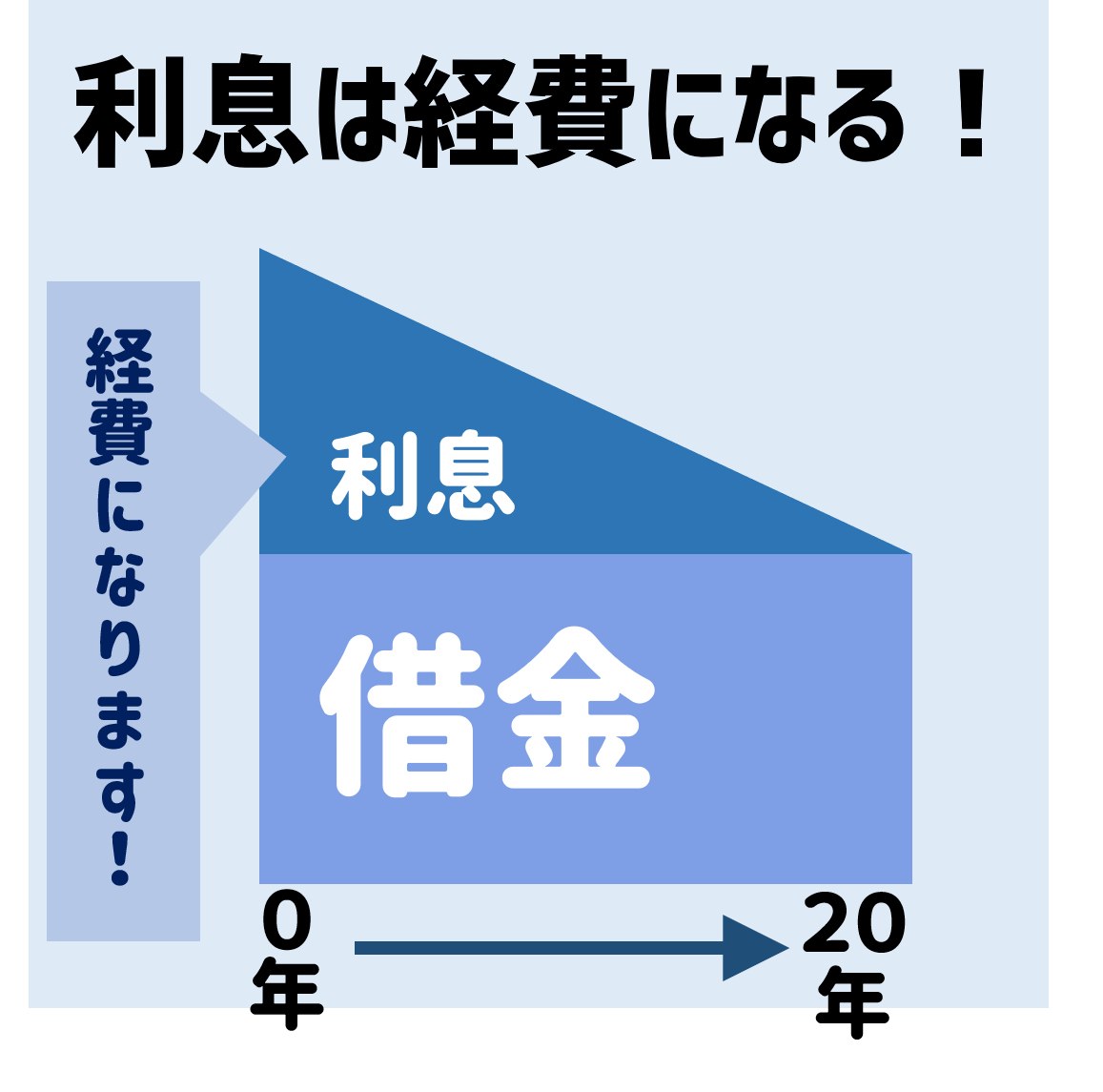

返済は経費にはならない!

- 返済は経費にはなりません

- 元本部分は経費にはなりませんが、利息は経費になります

借金は、元本と利息に分かれています。

元本を返済する事は経費とはできません。

でも、利息は経費になります。

なので長く返しても、利息分は少し圧縮されています。

返済はとにかく長く返せ!

- 25年、できれば30年かけて返済とればとてもラクです

- でも60歳超えて返済があるのはちょっとプレッシャーです

- 60歳以降も返済するプランは避けましょう

勤務医が気づきにくい "返済の会計"

- 返済の仕組みを知れば、安全に開業しやすくなります

MEMO

- 元本の返済は経費になりません

- 利息の返済は経費になります

利息の返済は経費になる!

利息は経費になります。

利息は経費になります。

なので「利息は高いから、すぐに返済しよう」と思いきる必要はそれ程ありません。

実質的には、支払った利息額の3分の1しか支払った事になっていません。

利息が高くてもビビらない

- 利息の3分の1くらいしか支払っていません

- 安心して借りてください(・・と言って良いものか・・)

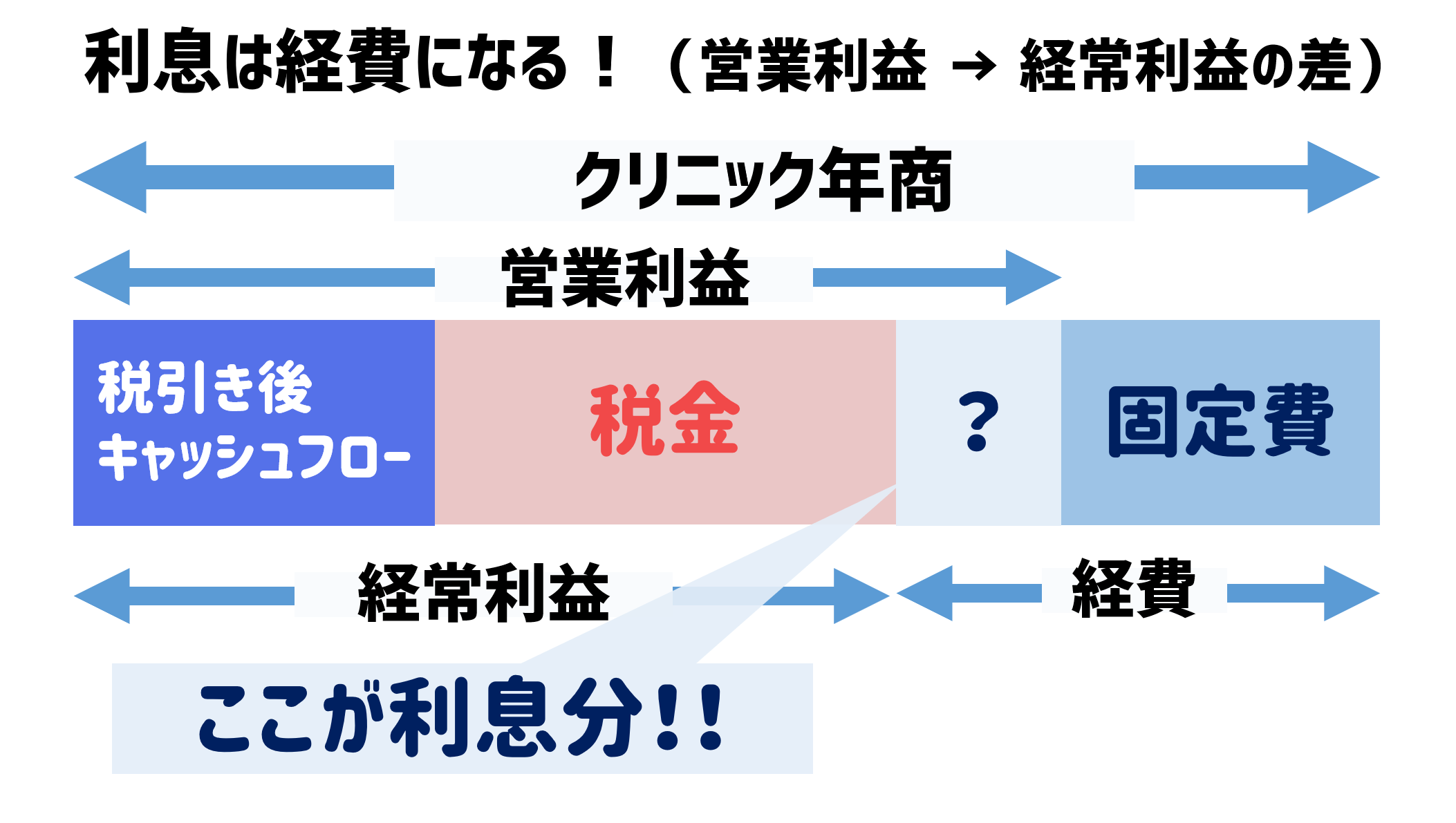

利息を引いたものが経常利益

- 営業利益から、利息分を引いたものが経常利益です

- 経常利益に対して、所得税(法人税)、住民税などが課税されます

前述の図とよく比べてみてください。

違いがよくわかると思います。

営業利益って何?

- 営業利益は本業の利益です

- クリニックであれば、医業の年商から固定費(人件費や仕入れなど)を引いたものになります

経常利益って何?

- 経常利益は、営業利益(=本業の利益)から、本業以外の利益を引いたものになります

- 通常の場合、利息の支払いがあるため、営業利益よりも経常利益の方が少ない額になります

株式会社の経常利益

- 株式会社などでは、投資などの利益があり、営業利益よりも経常利益が高くなる事もあります

勤務医は返済の会計に気づきにくい・・

クリニック開業をするときに、同僚から

- なんでそんなにお金が借りられるの?

- 返済って経費なんでしょ?

- 返済って税金が控除されるんでしょ?

とかめちゃくちゃな事を聞かれます。

融資の返済が会計上どうなっているのか、普通に勤務していたら、そんなことは気に留めません。

住宅ローンがある人でもどのように支払われているのか気づきにくいかもしれません。

まとめ

- 安全な開業は、安全な支払いから

- 安全に支払うためには、返済金がどこから出るのか知る必要あり

- 税引き後キャッシュフローが保たれれば豊かな生活を送れる可能性あり

コメントを残す