クリニックはいくらまで借りるのが正しい?

クリニック開業の資金は、銀行から借りる前提だと思います。

返済期間は、①借金の額と、②借りる年齢、で大きく違います。

目次

返済額と返済期間を決める

- 返済期間は、①借金の額と、②借りる年齢、で大きく違います。

クリニックの借入は、飲食店や他のサービス業と違って高額になる事が多いです。

それは機械が高いからです。

また、返済期間は長ければ長い程ラクです。

返済期間は25年が最長ですが、20年返済ならOKとしましょう。

借りる年齢と返済期間のめやす

- 35歳時に1.5億を借りて20年で返済。

→月々100万円ずつ返済。 - 40歳時に1.2億を借りて20年で返済。

→月々90万円ずつ返済。 - 50歳時に1.0億を借りて10年で返済

→月々120万円ずつ返済。

返済額を、だいたい月100万円程度になるようにしたいです。

月100万円の返済なら、潰れるリスクはほぼないです。

なぜなら、究極、バイトで月100万円を返済できるように稼げるからです。

開業医の借金は、返済額が月100万前後になるように借りれば問題ありません

月100万の返済をするには本当は月200万必要

前項の補足ですが、商売で月100万を返済するには、本当は月200万の営業利益(バイト代)が必要です。

税金で営業利益の半分(正確には55%)取られるからです。

なので、本当は月200万の営業利益がないと月100万の返済はできないのです。

- 月商(=荒利益)から経費(=稼ぐための出費)を引いたものが営業利益

- (営業利益)=(月商 )ー(経費)

税引き後キャッシュフローの考え方【滞りない返済をする医クリのノウハウ】

税引き後キャッシュフローの考え方【滞りない返済をする医クリのノウハウ】

そもそも税金で55%取られなければ良い

税金で55%も取られなければ月200万なくても月100万を返済できます。

その節税方法は、過去記事に記載してます。

クリニックの節税について

↓↓↓↓↓

【重要】開業医の節税ノウハウ【すべてのクリニック個人事業主へ送る】

【重要】開業医の節税ノウハウ【すべてのクリニック個人事業主へ送る】

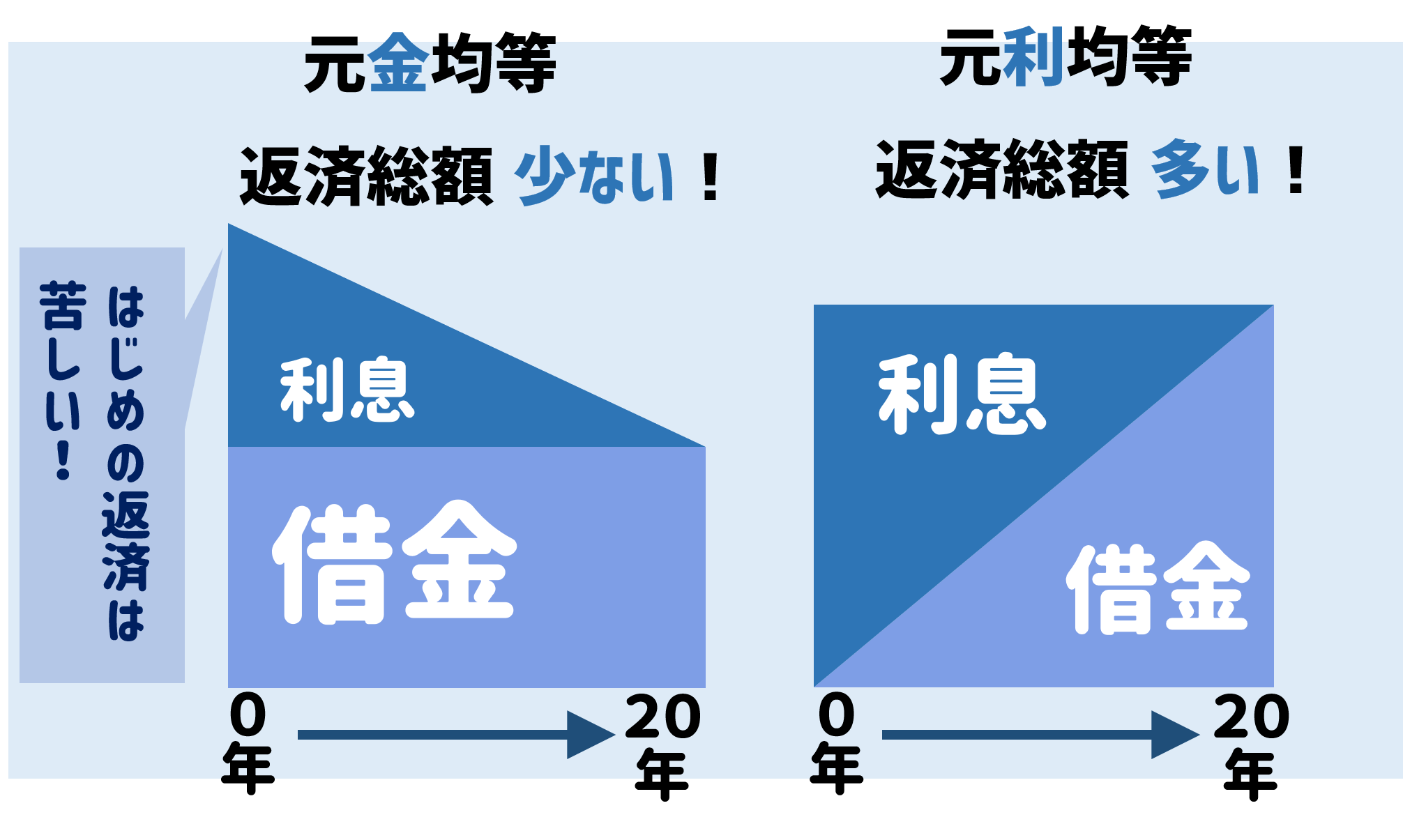

返済は 元金均等 が基本

- 元金均等で返済するのが基本です

- 元金均等だとはじめの返済が苦しい、

と思わば、元利均等も混ぜるか、

と言った考え方をします

医者は、元金均等や元利均等の知識はうといです。

が、「元金均等が基本、困ったら元利均等」という事だけを覚えておきましょう。

元金均等の方が、返済の総額が少なくなるからお得です。

なぜ元金均等が基本なの?

元金均等の方が、返済の総額が少ないからです。

返済の総額が少ない代わりに、はじめにたくさん払わないといけないのが、元金均等なのです。

一方、元利均等は、開業当初のクリニックが儲かっていない時に大変助かる返済方法です。

しかし、元金均等が基本なのです。

後発の開業が出てくると元利均等だと詰む

元利均等の場合、後発のクリニックが近隣に立つと、返済後半で詰むリスクがあります。

クリニック経営で恐ろしいのは、近隣に若手が開業することです。

収益がドカンと落ちます。

その時に元利均等で、後半も返済が多いと、自分が年老いてから返済できなくなる可能性があります。

年取ってから潰れる方が悲惨です。

【重要】利息分は経費にできる

- 利息分は経費になります

- 元金部分の返済は経費にはなりません

重要なことですが、利息部分は経費になります。

なので、元金均等ではじめの返済がしんどくても、大部分は経費になるため、税金の支払いは安くなります。

さらに初年度から3年目くらいまでは、減価償却や赤字の繰り越しなどもあって、税金を支払う事はほぼないかもしれません。

その時までに離陸して大空へ羽ばたきましょう!

"利息が経費" という話をまとめています。

↓↓↓

税引き後キャッシュフローの考え方【滞りない返済をする医クリのノウハウ】

返済は60歳までに済まそう

- 60歳超えてからも返済するような計画を銀行は普通は提案しません

- 60歳までに返済が終わる借金にしましょう

- 60歳超えてから働くのはしんどいし、自分が元気という保証はありません

途中で儲かったら早く返済した方がいい?

- 儲かっても、予定どおりゆっくり返済しましょう

返済期間を短くすると、キャッシュがなくなります。

キャッシュがないときに、院長が病気にかかると経営は致命的です。

職員の給与や維持費(保守料などの固定費)が支払えなくなります。

有事の際のクリニックの維持費をまかなうために、自然と生命保険料(経費)を上げます。

結果、生命保険料分だけお金が余分にかかり、余分な利息分を返済しているのと同じ事です。

むしろ、キャッシュが手元にある分だけゆっくり返済する方が精神が健全に保てます。

- 生命保険料

- 返済の利息分

一括で返せないなら長くゆっくりと

- 大きく返済する場合は、その1回で返済できる場合に限ります

- 多少、元金を削ったところで、利息は経費になるので意味がありません

返済期間を長くすると、手元にキャッシュが残ります。

その代わり、元金の減りもゆっくりなので、利息分が高くなります。

しかし、利息分は経費にできるので、税金を減らす助けになります。

クリニックはキャッシュが手元にあった方が良い

医者が自分しかいないため、病気になっても手元にキャッシュがあればなんとか乗り切れます。

キャッシュがあれば生命保険料も高くする必要は少なくなってきます。

そうすると生命保険料の分が少し浮きます。

また、病気になった時に、自前のキャッシュでなんとかできた方が、保険がおりることに頼るよりも精神的で安定します。

まとめ

- 返済額は、月100万前後になるように調整する

- 60歳までに返済できる計画にする

- 元金均等が基本

- なるべくキャッシュを手元に残してメンタル安定化

コメントを残す